Aksjeselskaper og skattekostnad

Beregning av skattekostnaden for aksjeselskaper kan være besværlig. Det gjøres her et forsøk på å presentere den teoretiske fremgangsmåten. Etter den teoretiske presentasjonen, gjennomgås et eksempel for et fiktivt aksjeselskap over en fireårsperiode. Leseren bes være oppmerksom på at lovhenvisninger, beløper og satser kan være utdaterte.

Aksjeselskapenes plikt til å svare skatt følger av skatteloven § 2-2 første ledd bokstav a. Utgangspunktet for skatteberegningen er skattelovens definisjon av alminnelig inntekt. Med alminnelig inntekt menes den skattepliktige inntekten selskapet har oppnådd i perioden, fratrukket skatteberettigede fradrag. Det er hovedsakelig skattelovens kapittel 14 som regulerer inntekts- og fradragsbestemmelsene for aksjeselskapene, mens den alminnelige inntekten skal fastsettes slik det fremkommer av skattelovens kapitler 5 og 6. Perioden det skal beregnes skatt for er hovedsakelig kalenderåret, jf. skatteloven § 14-1 første ledd. Det er derfor å oppfatte det slik at selskapets finansregnskap etter regnskapsloven og skatteregnskapet etter skatteloven vil ha samme tidfesting (samme periode).

Tilsvarende er det regnskapslovens bestemmelser i kapitlene 4 og 5 som hovedsakelig avgjør inntekten og kostnadene oppstått i perioden. Mer presist er det prinsippene i regnskapsloven § 4-1 som i all hovedsak bestemmer inntekter og kostnader (da spesielt opptjeningsprinsippet og sammenstillingsprinsippet, jf. regnskapsloven § 4-1 første ledd nr. 2 og nr. 3), mens de øvrige bestemmelsene gjelder skjønnsmessige vurderinger for fastsettelse av eiendels- og gjeldsverdier (regnskapsloven kapittel 5).

En viktig del av årsregnskapet omhandler en slags konsolidering av skatteregnskapet og finansregnskapet. Skatteregnskapet må utarbeides for å bestemme alminnelig inntekt og følgelig skattekostnaden, mens finansregnskapet krever denne skattekostnadsverdien (samt betalbar skatt) til føring i regnskapet. Dette følger av sammenstillingsprinsippet i regnskapsloven, jf. regnskapsloven § 4-1 første ledd nr. 3.

Basert på det overnevnte, trekker vi følgende konklusjon: Vi forstår at skatteloven setter visse bestemmelser for hvordan verdier skal verdsettes; Skatteloven tillater ekstremt lite skjønn. På den andre siden har vi regnskapsloven som i mange tilfeller krever skjønnsavgjørelser. Det følger derfor at når den samme eiendelen skal vurderes etter skattelovens bestemmelser og etter regnskapslovens bestemmelser, vil det kunne oppstå forskjellige verdier. Det er disse forskjellige vurderingsreglene, og følgelig de forskjellige verdiene, som fører til at vi må – til en viss grad – utarbeide to regnskaper. Disse verdiforskjellene utgjør det vi kjenner som midlertidige forskjeller.

I tillegg til de forskjellige verdivurderingene, er det visse kostnader og inntekter som kan føres i finansregnskapet, men som ikke er skattemessig inntekts- eller fradragsberettigede. Eksempelvis kan man på lovlig grunnlag kostnadsføre representasjonskostnader i finansregnskapet, mens dette ikke er en fradragsberettiget kostnad etter skatteloven, jf. skatteloven § 6-21. Poster som er inntekts- og fradragsberettiget i finansregnskapet, men som ikke er inntekts- eller fradragsberettiget i skatteregnskapet utgjør det vi kjenner som permanente forskjeller.

De midlertidige forskjellene kalles midlertidige fordi de vil utlignes på ett eller annet tidspunkt i fremtiden. De permanente forskjellene kalles permanente fordi de aldri vil utlignes (det kan ikke sammenstilles ikke-skattepliktige inntekter og ikke-fradragsberettigede kostnader for å argumentere for at postene har blitt utlignet). Spørsmålet blir så hvordan vi kan komme frem til disse to regnskapene?

I løpet av driftsåret skal vi bokføre inntekter og kostnader etter hvert som de påløper. Dette følger av bokføringsloven, jf. bokføringsloven § 7. De bokførte opplysningene vil i prinsippet være «nøytrale» sett i forhold til finansregnskapet og skatteregnskapet. Eksempelvis er inn- og utbetalinger bruttobeløper som uansett vil måtte registreres i begge regnskapene. Tilsvarende vil inntektsføringer og kostnadsføringer følge felles regler for vurderinger på transaksjonstidspunktene; Hovedregelen er at det ikke oppstår noen forskjeller i disse postene. Dersom det er forskjeller, eksempelvis som nevnt over med representasjonskostnader, er det alminnelig praksis å føre disse på egne konti i regnskapet bemerket ikke-fradragsberettigede kostnader. Derfor er det bare ved avslutningen av regnskapet at det er aktuelt å se til bestemmelsene om verdsettingen av eiendeler og gjeld.

Startpunktet for avslutningsprosessen baserer seg på finansregnskapets resultat før skattekostnad. Målet er å komme frem til alminnelig inntekt. For å komme frem til alminnelig inntekt må vi justere resultat før skattekostnad for de midlertidige og permanente forskjellene.

De permanente forskjellene er nokså enkle å forstå: Ikke fradragsberettigede kostnader må tillegges resultat før skattekostnad, slik at grunnlaget for skatteutligningen øker. Ikke skattepliktig inntekt trekkes ifra resultat før skattekostnad, slik at grunnlaget for skatteutligningen reduseres.

Justeringen for midlertidige forskjeller er noe mindre opplagt. Man pleier å si at økning i midlertidige forskjeller trekkes ifra, mens en reduksjon i midlertidige forskjeller legges til. I denne formuleringen ligger essensen: Det er bare endringen i midlertidige forskjeller vi skal justere for. Dette følger av at en tidligere endring i midlertidige forskjeller allerede er bokført.

Vi finner endringen i midlertidige forskjeller ved å ta årets midlertidige forskjell, og trekke ifra fjorårets midlertidige forskjell. Denne endringen i midlertidige forskjeller skal altså trekkes ifra resultat før skattekostnad. Merk at jeg her mener at vi skal trekke ifra den faktiske endringen i midlertidige forskjeller slik at dersom det var en reduksjon (altså negativt fortegn), vil endringen legges til, mens dersom det foreligger en økning i midlertidige forskjeller (altså positivt fortegn), vil endringen trekkes ifra. Resultatet av denne beregningen gir skattepliktig resultat, eller alminnelig inntekt. Vi har derfor følgende sammenheng:

Beregning av alminnelig inntekt for upersonlig skattyter. Utgangspunktet er resultat før skattekostnad fra finansregnskapet. Ikke-skattepliktig inntekt trekkes ifra. Ikke-fradragsberettigede kostnader legges til. Endring i midlertidige forskjeller trekkes ifra (“minus økning, pluss reduksjon”).

Beløpet vi kommer frem til som skattepliktig resultat, ganger vi med skattesatsen. I skrivende stund er skattesatsen 22 %, jf. Stortingets skattevedtak §§ 3-2 og 3-8. Resultatet av denne beregningen er den beregnede skattegjelden. Den beregnede skattegjelden kan korrigeres for eventuelle feilberegninger i tidligere perioder. Eksempelvis kan det vise seg etter avleggelsen av skatteregnskapet i forrige periode at det ble beregnet for mye skatt. Da skal det overskridende beløpet trekkes ifra denne periodens beregnede skattegjeld. Resultatet etter en slik eventuell korrigering, er den betalbare skattekostnaden, eller betalbar skatt.

Vi er deretter interesserte i å finne skattekostnaden for perioden. Skattekostnaden er viktig fordi den må anerkjennes i finansregnskapet i tråd med sammenstillingsprinsippet, jf. rskl. § 4-1 første ledd nr. 3. Periodens skattekostnad består av den betalbare skatten (slik den ble beregnet ut ifra det skattepliktige resultatet over), tillagt endringen i utsatt skatt. Dersom utsatt skatt øker i perioden, skal denne tillegges den betalbare skatten; Dersom utsatt skatt reduseres i perioden, skal denne trekkes ifra den betalbare skatten.

Til slutt ønsker vi å finne årets resultat. Vi finner årsresultatet ved å korrigere resultat før skattekostnad for skattekostnaden. Årsresultatet må så disponeres. Disponeringen vil typisk overføres til annen egenkapital, men det er ikke uvanlig å sette av en andel av årsresultatet til utbytte.

Oppsummert har vi kommet frem til følgende beregninger:

For å illustrere innholdet litt bedre, ser vi på et eksempel. Vi følger Skattebetaler AS gjennom en fireårsperiode. Vi forutsetter at selskapet følger regnskapslovens regler for de øvrige foretakene. Vi ser bort fra merverdiavgift.

Eksempel

Skattebetaler AS ble etablert 01.01.20x0 med kr. 2 000 000 i aksjekapital. Selskapet driver med vareproduksjon. Det ble i januar 20x0 anskaffet produksjonsutstyr (maskiner) for kr. 1 000 000. Maskinene er antatt å ha en levetid på tre år, og kan selges samlet for kr. 400 000 etter tre år. Selskapet har ikke-skattepliktige inntekter på kr. 100 000 årlig. I tillegg deltar ledelsen årlig på et representasjonsarrangement, som koster kr. 50 000. Alle inn- og utbetalinger skjer kontant til selskapets bankkonto. Vi forutsetter at skattesatsen er 22 % i alle årene. Selskapet produserer 8000 varer årlig etter følgende kalkyle:

Kalkyle til selskapet Skattebetaler AS.

Varesalget fordeler seg som følger gjennom driftsårene:

20x0: 8000;

20x1: 8000;

20x2: 7000;

20x3: 1000.

Det viser seg i 20x4 at selskapet fikk solgt anleggsmidlene sine for kr. 500 000 i stedet for de planlagte kr. 400 000.

20x0

Vi skal så bestemme hvordan skattekostnadene blir i de enkelte driftsårene. Vi starter med å konstatere at årlige avskrivinger for maskinene er kr. 200 000 i finansregnskapet, jf. regnskapsloven § 5-3 annet ledd. Beregningen for de årlige avskrivingene er som følger:

Beregning av årlig avskriving. Den forventede kostnadsreduksjonen skal fordeles over eierperioden. Differansen mellom anskaffelseskost (kjøpspris) og forventet salgspris er den forventede verdireduksjonen gjennom eierperioden. Dette beløper divideres på forventet levetid i bedriften.

I første periode, 20x0, kommer vi frem til en salgsinntekt på kr. 11 440 000 fra varene. Videre har vi brukt kr. 10 400 000 for å få denne inntekten (selvkost ganger antall solgte enheter). Vi trekker så ifra avskrivingene og representasjonskostnaden, og legger til de andre inntektene på kr. 100 000, og kommer frem til at periodens regnskapsmessige resultat før skattekostnad er kr. 890 000. Vi kan fremstille følgende posteringer:

Posteringer, Skattebetaler AS, 20x0. Resultat før skattekostnad bestemmes til 890 000 (sum av konti 3000 følgende, ganger minus 1).

Spørsmålet vi så stiller er hvordan dette slår ut i skattekostnaden og årsresultatet. For å bestemme dette, må vi først bestemme de skattemessige verdiene av balansepostene. Vi ser at selskapet bare har to aktuelle balanseposter: 1) Kontanter (bankinnskudd), og 2) Maskiner. Kontanter behandles på samme måte i skatteregnskapet som i finansregnskapet, og disse er derfor uinteressante.

Maskinene skal etter skatteloven avskrives etter saldometoden, jf. skatteloven § 14-40 første ledd bokstav a. Maskinene er definert som «maskiner» i skatteloven § 14-41 første ledd bokstav d, og skal følgelig avskrives etter denne saldogruppens bestemmelser. Avskrivingssatsen er 20 %, jf. skatteloven § 14-43 første ledd bokstav d. Spørsmålet blir så hvordan vi skal bestemme denne avskrivingen. Det følger av skatteloven § 14-42 annet ledd at anskaffelseskost er grunnlaget for denne perioden. Følgelig bestemmer vi den skattemessige avskrivingen til kr. 200 000 – det samme som i finansregnskapet. Fordi det ikke oppstår noen forskjeller mellom vurderingene i de to regnskapene, får vi heller ingen midlertidige forskjeller.

Vi beregner så resultat før skattekostnad i finansregnskapet. Ved å summere resultatkontiene kommer vi frem til et foreløpig resultat på kr. 890 000. Dette er utgangspunktet for beregningen av periodens skattekostnad. Vi trekker ifra den ikke-skattepliktige inntekten på kr. 100 000, ettersom denne ikke skal inngå i selskapets alminnelige inntekt. Dernest legger vi til den ikke-fradragsberettigede kostnaden på kr. 50 000 (representasjonsarrangementet). Vi har ingen endringer i midlertidige forskjeller, som gjør at vi kommer frem til en skattepliktig inntekt på kr. 840 000.

Skattesatsen er fastsatt til 22 %, slik at beregnet skattekostnad er kr. 184 800. Det er ingen tidligere feil å korrigere for, og vi kommer frem til en beregnet skattegjeld på kr. 184 800. Når det heller ikke er noen endring i utsatt skatt, blir periodens skattekostnad det samme som beregnet skattekostnad, kr. 184 800.

Til slutt beregner vi årsresultatet, som er resultat før skattekostnad fratrukket periodens skattekostnad. Dermed kommer vi frem til at periodens årsresultat er kr. 705 200. Vi forutsetter at hele resultatet disponeres til annen egenkapital. Vi kan dermed postere transaksjonene og utarbeide en endelig balanse for perioden.

20x1

Vi tar utgangspunkt i inngående balanse, som er forrige periodes utgående balanse. Igjen produseres det 8000 enheter. Vi kostnadsfører på samme måte som forrige periode, som vil si at vi får tilsvarende føringer som forrige periode.

En ekstra postering vi må ta høyde for denne gangen, er oppgjøret av skattekostnaden. Det legges derfor inn en egen postering for betaling av den utlignede skatten. Følgelig kommer vi frem til en foreløpig saldobalanse:

Posteringer 20x1. Vi har kommet frem til en foreløpig saldobalanse.

Resultat før skattekostnad beløper seg igjen til kr. 890 000. Vi må så vurdere balansepostene. Kontantene pålydende kr. 2 995 200 har samme vurdering i skatteregnskapet som i finansregnskapet. Maskinene er ført til kr. 600 000. Etter skatteloven skal maskinene avskrives etter saldometoden med 20 % av inngående verdi. Beregningen blir derfor:

Beregning av skattemessig balanseverdi av maskinene for 20x1. Den skattemessige saldoverdien baserer seg på å finne 80 % av periodens startverdi, forutsett ingen endringer. De resterende 20 % er periodens fradragsberettigede kostnad.

Vi ser nå at skatteregnskapet verdsetter maskinene til en høyere verdi enn finansregnskapet; Vi har fått en midlertidig forskjell. Vi setter opp en beregning for å finne den midlertidige forskjellen:

Beregning av midlertidige forskjeller for 20x1. Midlertidige forskjeller er differansen mellom finansregnskapets balanseverdier og skatteregnskapets balanseverdier. Fordi vi har kostnadsført mer i finansregnskapet enn i skatteregnskapet, kommer vi frem til en negativ midlertidig forskjell. Negative midlertidige forskjeller oppstår når balanseverdiene i skatteregnskapet er større enn de tilsvarende verdiene i finansregnskapet.

Vi har derfor en midlertidig forskjell, og sum midlertidige forskjeller, på minus 40 000.

Følgelig kan vi beregne periodens skattepliktige resultat. Resultat før skattekostnad er kr. 890 000. Ikke skattepliktig inntekt er fremdeles kr. 100 000, som trekkes ifra. Ikke-fradragsberettigede kostnader utgjør kr. 50 000 (representasjonsarrangementet).

Endring i midlertidige forskjeller beregnes som differansen mellom årets midlertidige forskjeller og fjorårets midlertidige forskjeller (i år minus i fjor). Endringen i midlertidige forskjeller er derfor minus kr. 40 000 (– 40 000 – 0); Tilsvarende er vi interesserte i endringen i utsatt skatt (utsatt skattefordel), som utgjør skattesatsen av endring i midlertidige forskjeller. Endringen i utsatt skatt beløper seg til minus kr. 8 800. En negativ utsatt skatt er en utsatt skattefordel. Vi kommer derfor frem til en alminnelig inntekt på kr. 880 000.

Basert på det skattepliktige resultatet, kommer vi frem til en beregnet skattekostnad på kr. 193 600. Etter justeringer for tidligere feil, kommer vi frem til en skyldig skatt på kr. 193 600. Endringen i utsatt skatt (på minus kr. 8 800) legges til (dvs. trekkes ifra, pga. «pluss minus gir minus»), slik at vi kommer frem til en skattekostnad på kr. 184 800. Igjen kommer vi derfor frem til et årsresultat på kr. 705 200.

Beregning av periodens årsresultat for Skattebetaler AS. Resultat før skattekostnad utgjør kr. 890 000, som må justeres for ikke-skattepliktig inntekt og ikke-fradragsberettigede kostnader. I tillegg har vi en endring i midlertidige forskjeller. Merk at det her beregnes “minus minus”, som derfor gir pluss (reduksjon i midlertidige forskjeller skal tillegges resultat før skattekostnad). Vi beregner skattekostnaden til kr. 193 600 (som er 22 % av skattepliktig resultat). Det er ingen tidligere feilberegninger å ta hensyn til. Endringen i utsatt skatt er negativ med kr. 8 800, som er skattesatsen av endringen i midlertidige forskjeller. Periodens skattekostnad blir dermed kr. 184 800. Følgelig blir årsresultatet kr. 705 200.

Det følger av NRS(F) Resultatskatt at det ikke nødvendigvis foreligger grunnlag for balanseføring av utsatt skattefordel i dette selskapet. Vi må derfor foreta en vurdering på om vilkårene for balanseføring av utsatt skattefordel er innfridd. Vilkåret vi må vurdere er om det foreligger rimelig grunn til å balanseføre den utsatte skattefordelen når denne oppstår på grunnlag av midlertidige forskjeller; Det har vi. Fordi midlertidige forskjeller er, som navngitt, nettopp midlertidige, må de på et senere tidspunkt utlignes. NRS(F) Resultatskatt drøfter vilkårene for å balanseføre utsatt skattefordel som oppstår på grunn av underskudd i skatteregnskapet, som skal anerkjennes i finansregnskapet. Det er ikke en slik forskjell i regnskapene vi har med å gjøre her. Dersom den ikke balanseføres som immateriell eiendel, vil den ikke føres i regnskapet, og en eventuell differanse skal føres mot annen egenkapital. Uavhengig av balanseføring av utsatt skattefordel, er det et krav om noteopplysninger til denne, sammen med beregning av skattekostnad og utsatt skatt, jf. rskl. § 7-23.

Oversikt over periodens posteringer for Skattebetaler AS.

Vi stiller opp balansen for selskapet pr. 31.12.20x1 som følger:

Balanseoversikt for Skattebetaler AS pr. 31.12.20x1.

Legg gjerne merke til at vi har en skattekostnad på kr. 184 800 som i forrige periode, men denne baserer seg på at vi kostnadsfører kr. 193 600 i betalbar skattekostnad, og inntektsfører kr. 8 800 i utsatt skattefordel. Nettoposteringen av disse to registreringene gir en skattekostnad på kr. 184 800.

Den utsatte skattefordelen skyldes at vi har kostnadsført mer i finansregnskapet enn i skatteregnskapet (avskrivingen). Når det kostnadsføres mindre i skatteregnskapet, fører dette til et høyere resultat; En høyere alminnelig inntekt enn resultat før skattekostnad. Likeledes forfaller kr. 8 800 i skatt på grunn av den lavere avskrivingen i skatteregnskapet, på grunn av saldometodens beregningsvilkår.

Følgelig kan vi bevise at denne utsatte skattefordelen relaterer seg i sin helhet til de kr. 40 000 i differanse mellom de to regnskapene. Dersom vi dividerer den utsatte skattefordelen pålydende kr. 8 800 på skattesatsen, 22 %, kommer vi frem til netto midlertidige forskjeller på kr. 40 000. Fordi dette er en utsatt skattefordel, vet vi også at dette betyr at skatteregnskapets balanse har kr. 40 000 høyere verdi enn finansregnskapets tilsvarende balanse. Dette resonnementet tar ikke høyde for eventuell balanseføring av utsatt skattefordel knyttet til tidligere underskudd (negative resultater).

20x2

I det tredje driftsåret oppstår det en endring. Selskapet produserer fremdeles 8000 varer, men selger bare 7000 stykker. Salgsinntekten blir følgelig redusert til kr. 10 010 000. I tillegg har selskapet den ikke-skattepliktige inntekten på kr. 100 000. Videre kjøpes det inn like mye varer, lønnskostnadene løper, og de faste kostnadene forblir de samme og skatten gjøres opp, mens ledelsen fremdeles deltar på representasjonsarrangementet.

Det vi må legge merke til er at vi ikke kan kostnadsføre de kostnadene som gikk med til å produsere de usolgte varene. Disse varene må balanseføres til anskaffelseskost; Dette følger av regnskapsloven § 4-1 første ledd nr. 3 (sammenstillingsprinsippet). Anskaffelseskosten følger av regnskapsloven § 5-4 – vi er spesielt interesserte i annet ledd: «Anskaffelseskost ved tilvirkning omfatter variable og faste tilvirkningskostnader.»

Anskaffelseskosten beregner vi etter kalkylen vi hadde innledningsvis. Vi kan likevel stille spørsmål ved hvorvidt de faste og variable salgs- og administrasjonskostnadene skal balanseføres. Typisk vil ikke disse kostnadene være en del av fremstillingen av varen, og skal følgelig ikke balanseføres. Dette følger blant annet av NRS 1 Varer, hvor det står at

Anskaffelseskost for varer er kostnadene ved kjøp og tilvirkning. I anskaffelseskost for varer må alle kostnader som er gått med til å bringe varene til nåværende tilstand og plassering tas med. Generelle salgs- og administrasjonsutgifter og forsknings- og utviklingsutgifter anses normalt ikke som kostnader knyttet til varens tilstand og plassering.

Vi forutsetter for øvrig at anskaffelseskost er lavere enn virkelig verdi, slik at det er denne verdien (anskaffelseskosten) som skal balanseføres, jf. regnskapsloven § 5-2. Etter kalkylen vår kommer vi derfor frem til at det skal balanseføres 1000 varer á kr. 1 000 (dette følger av linjen kalt «Tilvirkningskost»); Totalt kr. 1 000 000. Dermed kommer vi frem til et resultat før skattekostnad på kr. 460 000.

Vi vurderer balansepostene. Den utsatte skattefordelen vil aldri ha ulik verdi i de to regnskapene. Dette følger for øvrig av god regnskapsskikk, hvor det er spesifikt angitt at utsatt skattefordel og utsatt skatt ikke skal vurderes til annet enn pålydende. Maskinene har blitt avskrevet med kr. 200 000 i finansregnskapet, og er nå verdsatt til kr. 400 000 her. Fra forrige periode var den skattemessige verdien av anleggsmidlene kr. 640 000. Skattemessig avskriving følger igjen av skatteloven §§ 14-40 – 14-43; Vi avskriver med 20 % av restverdien, kr. 128 000. Den skattemessige balanseverdien av maskinene er nå kr. 512 000. Følgelig får vi en midlertidig forskjell på minus kr. 112 000 knyttet til maskinene.

Videre må varelageret vurderes. Det følger av skatteloven § 14-5 annet ledd bokstav a at varebeholdningen vurderes som følger: «Verdien settes til anskaffelsesverdi, eller tilvirkningsverdi for vare som er tilvirket av skattyteren, herunder vare som er tilvirket etter bestilling. Til tilvirkningsverdi regnes kostpris for råstoff, halvfabrikata, hjelpestoff og produksjonslønn.» Dette vil egentlig si at varelager bestående av egentilvirkede varer skal vurderes til variabel tilvirkningskost. Fra kalkylen vår vil det si at vi tar utgangspunkt i tilvirkningskost på kr. 1 000 og må trekke ifra de faste indirekte tilvirkningskostnadene på kr. 200; Tilvirkningskost etter skattelovens bestemmelse er derfor kr. 800 pr. stk., totalt kr. 800 000. Vi får en midlertidig forskjell på kr. 200 000 (positiv midlertidig forskjell fordi verdien i finansregnskapet er større enn verdien i skatteregnskapet).

Vi har ingen andre midlertidige forskjeller å ta hensyn til, slik at vi nå ønsker å beregne netto midlertidige forskjeller. Netto midlertidige forskjeller er summen av de midlertidige forskjellene. Vi har en negativ midlertidig forskjell knyttet til anleggsmidlene, og en positiv midlertidig forskjell knyttet til varelageret. Netto midlertidige forskjeller blir derfor kr. 88 000.

Spørsmålet er så hva endringen i midlertidige forskjeller er. Vi kom i forrige periode frem til en midlertidig forskjell på minus kr. 40 000. Beregningen av endring i midlertidig forskjell forteller oss at vi skal ta denne periodens midlertidige forskjell minus forrige periodes midlertidige forskjell. Endringen i midlertidige forskjeller er derfor kr. 128 000 (88 000 – [– 40 000] = 88 000 + 40 000 = 128 000).

Vi beregner så det skattepliktige resultatet. Vi har denne gangen et resultat før skattekostnad på kr. 460 000. Vi trekker ifra den ikke-skattepliktige inntekten, legger til de ikke-fradragsberettigede kostnadene, og trekker ifra økningen i midlertidige forskjeller. Dette gir oss en alminnelig inntekt på kr. 282 000. Følgelig kommer vi frem til en beregnet skattegjeld på kr. 62 040, som tillagt endringen i utsatt skatt (skattesatsen av endring i midlertidige forskjeller) gir oss en skattekostnad i denne perioden på kr. 90 200. Årsresultatet er dermed kr. 369 800.

Beregning av Skattebetaler AS sitt årsresultat for 20x2. Selskapet hadde et resultat før skattekostnad på kr. 460 000. Ikke-skattepliktig inntekt utgjøre kr. 100 000, som trekkes ifra. Ikke-fradragsberettigede kostnader utgjør kr. 50 000, som tillegges. Endringen i midlertidige forskjeller utgjør kr. 128 000. Endringen er en økning, som derfor trekkes ifra alminnelig inntekt. Det skattepliktige resultatet er følgelig kr. 282 000.

Beregnet skattekostnad utgjør kr. 62 040. Ingen tidligere feil er oppdaget. Endringen i utsatt skatt er skattesatsen (22 %) av endringen i midlertidige forskjeller. Vi kommer frem til en skattekostnad i perioden på kr. 90 200. Følgelig er årsresultatet kr. 369 800.

Vi legger merke til at vi nå har fått utsatt skatt, i motsetning til den utsatte skattefordelen vi hadde fra forrige periode. Utsatt skatt og utsatt skattefordel skal føres netto i regnskapet, og følgelig må vi ‘fjerne’ eiendelen benevnt utsatt skattefordel. Vi kan også se at dette må være tilfelle, ettersom de midlertidige forskjellene netto utgjør kr. 88 000, som gir oss utsatt skatt pålydende kr. 19 360 (88 000 * 22 %). Dersom vi tillegger den utsatte skattefordelen, kommer vi frem til kr. 28 160, som stemmer overens med endringen i utsatt skatt (128 000 * 22 %).

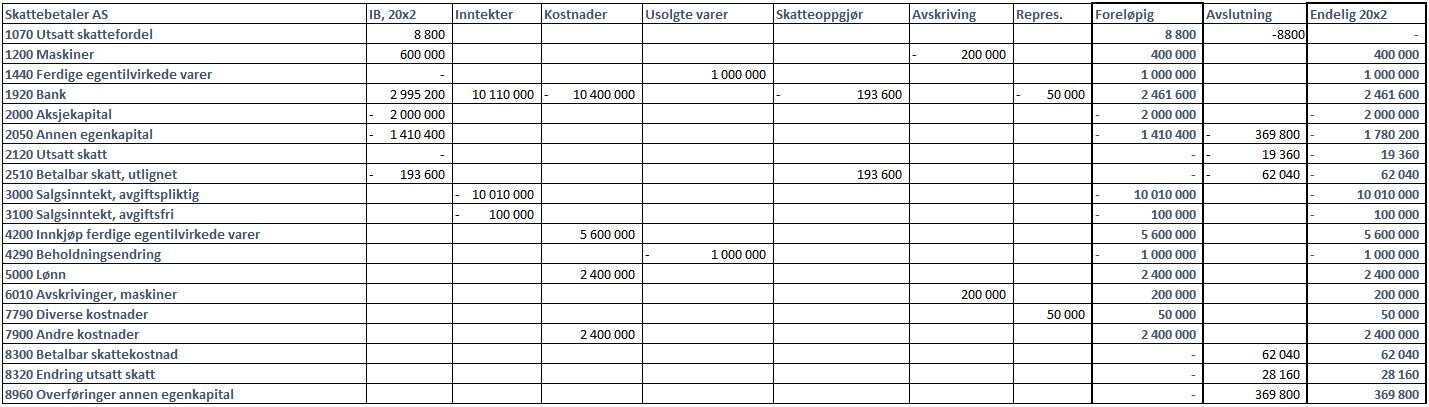

Endelige posteringer for Skattebetaler AS pr. 31.12.20x2.

Vi kan så sette opp balansen for selskapet:

Balanseoversikt for Skattebetaler AS pr. 31.12.20x2.

20x3

I dette siste året er det er par ting som skjer: For det første selger selskapet anleggsmidlene sine til kr. 100 000 mer enn balanseført verdi, og for det andre selger selskapet ut det resterende varelageret.

Salgsinntekten for varelageret beløper seg til kr. 1 430 000. I tråd med sammenstillingsprinsippet kostnadsfører vi hele det balanseførte varelageret. Vi antar at selskapet ikke har de ikke-skattepliktige inntektene, og de ikke fradragsberettigede kostnadene. Videre betales den skyldige skatten. Dermed fremkommer det er resultat før skattekostnad på kr. 530 000.

Det kommer naturligvis inn noen skattemessige bestemmelser også i dette tilfellet. I balansen er det heldigvis bare kontanter, slik at det er forholdsvis lite å ta stilling til denne gangen. Spørsmålet er hvordan vi skal gjøre det med salget av anleggsmiddelet. Det fremkommer av skatteloven § 14-44 første og annet ledd at ved salg av blant annet maskiner skal vi nedskrive saldoen på saldogruppen med vederlaget. Saldogruppe d har dermed en restsaldo på kr. 12 000 før fradragsføring av årets avskrivinger. Etter loven skal saldoavskrivinger fortsette som normalt. Vi forutsetter i det følgende at dette ikke stemmer, og at vi kan fradragsføre hele restverdien.

Mer konkret vil dette si at vi tar utgangspunkt i den kjente saldoverdien i skatteregnskapet, kr. 512 000, som vi så trekker vederlaget (salgsverdien), på kr. 500 000, ifra. Vi har dermed en positiv restsaldo på kr. 12 000. Vi kostnadsfører derfor, i skattemessig forstand, kr. 12 000 i forbindelse med realisasjon av driftsmiddelet (i strid med loven!).

Vi kan så stille spørsmål ved hvordan vi skal ‘avstemme’ finansregnskapet mot skatteregnskapet. Prosessen er identisk til den vi har gjennomført tidligere. Den eneste forskjellen er at de midlertidige forskjellene nå har blitt utlignet, slik at netto midlertidige forskjeller er tilbake til startpunktet, kr. 0. Dette vil videre si at den utsatte skatten nå forfaller til oppgjør. Endringen i midlertidige forskjeller er følgelig minus kr. 88 000.

Dersom vi ikke hadde inntektsført de kr. 12 000 i restverdi på de solgte maskinene ville ikke midlertidige forskjeller blitt kr. 0. Den midlertidige forskjellen ville da, i dette tilfellet, blitt den negative verdien av restverdien på saldokonto d. Dette skjer fordi finansregnskapet viser at kontoen for anleggsmidler er lik kr. 0, mens den tilsvarende posten i skatteregnskapet har en positiv verdi. Følgelig må vi beregne midlertidige forskjeller som består av å ta finansregnskapets verdi minus den skattemessige verdien.

Beregningen vår starter som vanlig med resultat før skattekostnad fra finansregnskapet, denne gangen kr. 530 000. Vi har ingen permanente forskjeller å korrigere for. Endringen i midlertidige forskjeller skal trekkes ifra. Vi har en reduksjon i midlertidige forskjeller på kr. 88 000.

Vi kommer dermed frem til et skattepliktig resultat på kr. 618 000. Dette utgjør en beregnet skattegjeld på kr. 135 960. Vi trekker ifra endringen i utsatt skatt, kr. 19 360, og kommer frem til periodens skattekostnad, kr. 116 600. Følgelig er periodens årsresultat kr. 413 400.

Beregning av årsresultat for Skattebetaler AS 20x3. Resultat før skattekostnad utgjør kr. 530 000. Vi har ingen ikke-skattepliktige inntekter eller ikke-fradragsberettigede kostnader denne perioden. Endringen i midlertidige forskjeller utgjør en reduksjon på kr. 88 000; Reduksjoner i midlertidige forskjeller tillegges resultat før skattekostnad.

Beregnet skattegjeld utgjør kr. 135 960. Det er ikke oppdaget tidligere feil. Endringen i utsatt skatt utgjør minus kr. 19 360, som derfor trekkes ifra. Periodens skattekostnad er derfor kr. 116 600 (beregnet skattegjeld redusert for tidligere kostnadsført skattekostnad som utsatt skatt). Følgelig er årsresultatet kr. 413 400.

Etter avslutningsposteringene ser vi at kontoen for utsatt skatt er redusert til kr. 0. Fordi de midlertidige forskjellene ble utlignet, har vi ikke lenger noen utsatt skatt. Tilsvarende har vi heller ikke utsatt skattefordel. Vi ser også at den betalbare skatten er større enn periodens skattekostnad. Dette henger sammen med at den også inkluderer den tidligere utsatte skatten, som ble kostnadsført i tidligere perioder; Dette følger av sammenstillingsprinsippet.

Posteringer for Skattebetaler AS i 20x3.

Vi kan dermed sette opp balansen til selskapet:

Balanseoversikt for Skattebetaler AS pr. 31.12.20x3.

Avsluttende kommentarer

Vi har gjennom dette caset sett at permanente forskjeller aldri blir utlignet, mens de midlertidige forskjellene blir utlignet. De midlertidige forskjellene fremkommer som verdiforskjeller mellom finansregnskapet, verdsatt etter regnskapslovens bestemmelser, og skatteregnskapet, verdsatt etter skattelovens bestemmelser.

Videre så vi at utgangspunktet for skatteberegningen alltid er finansregnskapets resultat før skattekostnad. Dette resultatet korrigeres for ikke-fradragsberettigede kostnader, som legges til resultat før skattekostnad (fordi de tidligere har blitt trukket ifra), og ikke-skattepliktig inntekt, som trekkes ifra alminnelig inntekt (fordi de tidligere har blitt lagt til). Etter justeringen for endring i midlertidige forskjeller kommer vi frem til selskapets skattepliktige resultat, eller skattbare alminnelige inntekt (ofte referert til som bare alminnelig inntekt).

Av alminnelig inntekt beregner vi betalbar skatt. Dersom det har blitt gjort feil i tidligere perioder, justerer vi nå for dette, slik at vi kommer frem til den faktiske skattekostnaden. Eksempelvis kunne det tenkes at det ble avdekket etter avleggelsen av regnskapet av det ikke var blitt gjennomført avskrivinger på en eiendel, og slik ble det utlignet for høy skatt den tidligere perioden.

Vi har dermed kommet frem til det beløpet som skal innbetales som skatt til skattemyndighetene. Likevel må vi korrigere denne skattekostnaden for endringen i utsatt skatt (skattesatsen av endring i midlertidige forskjeller). Dette henger sammen med at vi ønsker å komme frem til riktig skattekostnad i finansregnskapet.

Til slutt beregner vi årsresultatet, som er differansen mellom resultat før skattekostnad og skattekostnaden. Årsresultatet disponeres normalt slik styret har vedtatt det; I dette eksempelet ble årsresultatet alltid disponert til annen egenkapital, mens det ikke hadde vært noe galt med å avsette hele eller deler av årsresultatet til utbytte.

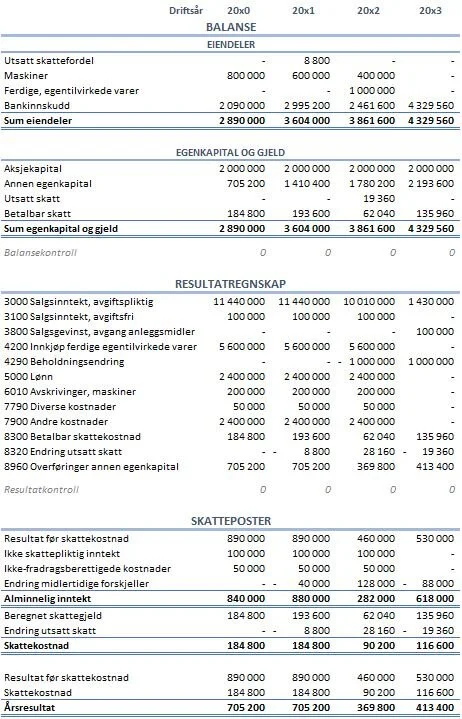

Oversikt over de enkelte driftsårene. Vi ser utviklingen i postene gjennom de fire driftsårene, presentert som de endelige beløpene for hvert enkelt driftsår.