Avskrivning

I det følgende omtales avskrivninger. Avskrivninger må ikke forveksles med nedskrivninger. Avskrivninger er planmessige kostnadsfordelinger over flere regnskapsperioder, mens nedskrivninger er uregelmessige verdireduksjoner som følge av redusert verdi, jf. regnskapsloven § 5-3 annet og tredje ledd. Kravet om avskrivninger er hovedsakelig hjemlet i sammenstillingsprinsippet, jf. regnskapsloven § 4-1 første ledd nr. 3. Det er flere måter å ivareta dette lovkravet.

Den følgende teksten presenterer først lovens vilkår. Det gjøres en drøfting av lovens krav og vilkår. Vilkårene er at vi har med et anleggsmiddel å gjøre, som har en begrenset økonomisk levetid. Dersom disse to vilkårene er innfridd, skal det etableres en fornuftig avskrivningsplan, jf. regnskapsloven § 5-3 annet ledd.

Fastsettelse av avskrivningsplan er ikke alltid enkelt. Det gjennomgås derfor flere eksempler. I tillegg kan andre elementer, så som dekomponering og avsetninger, være aktuelle å hensynta. Behandlingen av andre metoder enn oppbygning av avsetninger gjennomgås ikke i detalj. Til sist gjennomgås et komplett eksempel med en bedrift som anskaffer flere anleggsmidler som har behov for ulik behandling.

Avskrivning

Avskrivninger følger av regnskapsloven § 5-3 annet ledd, som lyder som følger:

Anleggsmidler som har begrenset økonomisk levetid, skal avskrives etter en fornuftig avskrivningsplan.

Det er derfor visse vilkår som ligger til grunn for at en avskrivning skal kunne gjennomføres. For det første må vi ha med et anleggsmiddel å gjøre. For det andre foreligger det et vilkår om begrenset økonomisk levetid. Gitt at disse to vilkårene er innfridd, skal eiendelen avskrives. Vilkårene omtales først, deretter ser vi på utarbeidelsen av en «fornuftig avskrivningsplan».

Vilkåret om anleggsmiddel

Med anleggsmidler forstår vi eiendeler ment til varig eie eller bruk, jf. regnskapsloven § 5-1 første ledd første punktum. Her finnes det likevel unntak.

Normalt legges det til grunn at anleggsmidler likevel ikke balanseføres dersom de har en anskaffelseskost på mindre enn kr. 15 000. Dette følger av en tolkning om at det (fremdeles) ligger en viss kopling til skatteloven. Etter skatteloven § 14-40 første ledd bokstav a er det bare «varige driftsmidler» med en brukstid på minst tre år og en anskaffelseskost på minst kr. 15 000 som skal avskrives etter saldometoden (denne metoden omtales under avsnittet om planmessige avskrivninger).

Skattelovens begrep «varige driftsmidler» tilsvarer i det vesentligste regnskapslovens definisjon av anleggsmidler som «eiendeler bestemt til varig eie eller bruk», jf. regnskapsloven § 5-1 første ledd første punktum. Det legges som regel til grunn en symmetrisk behandling. En slik behandling kan neppe tolkes som lovstridig, da det følger av en kost/nytte-vurdering hvorvidt loven skal tolkes ordrett samtidig som det ikke er åpenbart at en bevisst ‘feilklassifisering’ ikke vil gi et rettvisende bilde av virksomheten. Altinn (2020) har omtalt avskrivninger, og angir at «Mange bruker imidlertid grensen som skattereglene gir som grunnlag for vurdering av når eiendelen skal avskrives, også regnskapsmessig». I tillegg er det et poeng at regnskapslovens vilkår om «begrenset økonomisk levetid» utover ett år ikke nødvendigvis er innfridd dersom eiendelen har en anskaffelseskost på mindre enn kr. 15 000. Dette må i tilfelle bestemmes ved skjønn.

Til tross for at det ikke foreligger noen standard som eksplisitt behandler problemstillingen, uttaler NRS 8 God regnskapsskikk for små foretak kapittel 4.3.2 at «Små foretak kan kostnadsføre varige driftsmidler som har en kostnadsramme på under kr 15 000 eller en levetid under 3 år, jf. skatteloven § 14-40.» Det er naturligvis forståelig at små foretak burde ha forenklingsregler. Samtidig er det et poeng å kunne anvende NRS 8 på problemstillinger ikke omtalt av andre standarder som er gjeldende for foretak som ikke følger unntaksreglene for de små foretakene.

Det må derfor legges til grunn at anleggsmidler med en anskaffelseskost på mer enn kr. 15 000 skal innregnes (balanseføres) dersom de har en levetid på mer enn tre år. Det kan likevel stilles spørsmål ved hvordan situasjonen blir dersom ett av disse kriteriene er innfridd, mens det andre ikke er det.

Dersom det anskaffes en eiendel til kr. 100 000 som har en brukstid på fem år, er det åpenbart at det skal balanseføres og avskrives over den økonomiske levetiden. Dette følger av regnskapslovens bestemmelser. Klassifiseringen etter § 5-1 første ledd avgjør om det er mulig å klassifisere eiendelen som et anleggsmiddel, mens § 5-3 annet ledd avgjør om det er mulig å avskrive den. Basert på drøftingen over er det klart at alle anleggsmidler med en anskaffelseskost på mer enn kr. 15 000 og en økonomisk levetid på minst tre år skal balanseføres.

Dersom den samme eiendelen anskaffes til kr. 100 000, men det legges til grunn en brukstid på to år, blir behandlingen usikker. Det er i dette tilfellet ikke gitt at vi har med et anleggsmiddel å gjøre. Anleggsmidler er eiendeler bestemt vil varig eie eller bruk. Det burde derfor legges til grunn at dersom eiendelen skal brukes i virksomheten, er det et anleggsmiddel. Dersom eiendelen ikke skal brukes, men eies i en periode på to år, er klassifiseringen som anleggsmiddel tvilsom. Det legges normalt til grunn et kriterium om eie utover ett år, det såkalte «ettårsprinsippet», regnet fra balansedagen. Det synes ikke rimelig at dette burde legges til grunn, til tross for at en konkret vurdering i det enkelte tilfelle kan komme til en annen konklusjon.

Det er i slike tilfeller at forskjellene mellom finansregnskapet og skatteregnskapet kan illustreres. Dersom vi antar at eiendelen ble anskaffet for kr. 100 000, skal brukes i bedriften og har en antatt økonomisk levetid på to år, er det utvilsomt et anleggsmiddel som skal balanseføres og avskrives etter en fornuftig avskrivningsplan i finansregnskapet. I skatteregnskapet innfrir ikke eiendelen treårsvilkåret for avskrivninger etter saldometoden. I skatteregnskapet burde derfor denne eiendelen bli kostnadsført i sin helhet på anskaffelsestidspunktet. Dette illustrerer at til tross for at det foreligger en viss kopling mellom finansregnskapet utarbeidet etter regnskapsloven og skatteregnskapet utarbeidet etter skatteloven, foreligger det betydelige forskjeller.

Problemstillingen kan ofte omformuleres: Hva er intensjonen med eiendelen? Dersom intensjonen er å bruke eiendelen til å generere inntekter, burde det være åpenbart at vi har med et anleggsmiddel å gjøre. Dersom vi heller ønsker å ‘ha i bevaring’ eiendelen med sikte på salg, er ikke intensjonen «varig eie eller bruk», slik at det burde klassifiseres som et omløpsmiddel. Vi forstår derfor at et slikt ‘ettårsprinsipp’ ikke kan være generelt gjeldende. Med andre ord: Eiendeler som ikke inngår i varekretsløpet, burde normalt klassifiseres som anleggsmidler. Klassifiseringen må derfor gjennomføres på bakgrunn av en konkret vurdering av den enkelte eiendel.

Eiendelen som anskaffes over skal ikke avskrives i skatteregnskapet. Likevel skal den balanseføres som et anleggsmiddel og avskrives i tråd med regnskapsloven i finansregnskapet. Spørsmålet blir dermed hvilke vilkår som ligger til grunn, og hvordan vi kan etterleve disse vilkårene. Vi ser på innholdet i begrenset økonomisk levetid, før vi ser på et eksempel.

Vilkåret om begrenset økonomisk levetid

Vi kommer så til problemstillingen om begrenset økonomisk levetid. Med begrenset økonomisk levetid menes en eiendel som ikke vil beholde sin økonomiske verdi i evig tid. Et klassisk eksempel er at tomter ikke regnes å ha begrenset økonomisk levetid. En tomt kan synke i verdi, men denne verdireduksjonen vil normalt ikke være planlagt. Det er her nedskrivninger kommer inn i bildet.

Normaltilfellet er at anleggsmidler har en gitt levetid. Over denne levetiden vil verdien av eiendelen reduseres. Dette skyldes slit og elde, forårsaket av bruk og aldring. Vi må her skille mellom to begreper: 1) Levetid, og 2) Økonomisk levetid. Det første begrepet omhandler et livsløp. Bokmålsordboka definerer levetid som «den tiden en lever» eller «den tiden noe virker, er brukbart». Vi forstår derfor at levetid kan være så lenge et anleggsmiddel er brukbart, eller så lenge som anleggsmiddelet eksisterer. Dette kan være ulikt den økonomiske levetiden.

Med økonomisk levetid forstår vi så lenge anleggsmiddelet har en økonomisk verdi. Hva som ligger i «økonomisk verdi» er ikke åpenbart. Det kan trekkes en parallell til NRS (F) Nedskrivning av anleggsmidler som legger til grunn at virkelig verdi av et anleggsmiddel er gjenvinnbart beløp. Med gjenvinnbart beløp menes den høyeste verdien av enten kontantgenererende aktiviteter (det beløpet, neddiskontert til nåverdi, vi forventer å få inn ved bruk av eiendelen) eller netto salgsverdi (det beløpet vi kan selge anleggsmiddelet for i markedet omgående). Følgelig kan vi legge til grunn at så lenge en eiendel kan gi oss inntekter, har det en verdi. Fra det tidspunktet eiendelen ikke lenger kan generere inntekter for oss, er den økonomiske levetiden utløpt. Det kan være vanskelig å bestemme nøyaktig når dette skjer, noe som illustreres gjennom eksempler siden.

Delkonklusjon

Vi har så langt sett på vilkårene for å avskrive en eiendel. Vi har kommet frem til at anleggsmidler med begrenset økonomisk levetid skal avskrives. Anleggsmidler er definert i regnskapsloven § 5-1 første ledd første punktum som eiendeler ment til varig eie eller bruk. Merk at det er intensjonen som bestemmer klassifiseringen. Likevel regner vi ikke eiendeler med en anskaffelseskost på mindre enn kr. 15 000 som anleggsmidler som skal balanseføres. Anleggsmidler som skal avskrives må ha en begrenset økonomisk levetid. Med dette forstår vi anleggsmidler som synker i verdi etter hvert som vi eier og bruker dem. Overordnet legger vi derfor til grunn følgende: Eiendeler som er ment til varig eie eller bruk og som vil synke i verdi av enten slit eller elde, skal avskrives etter en fornuftig avskrivningsplan. Spørsmålet blir dermed hva som menes med en fornuftig avskrivningsplan.

Fornuftig avskrivningsplan

Begrepet «fornuftig avskrivningsplan» inneholder to vilkår. For det første skal det foreligge en avskrivningsplan. For det andre må planen være fornuftig.

Med begrepet «fornuftig» forstår vi at noe skal være basert på et korrekt grunnlag. Fornuftighet er ikke nødvendigvis enkelt å forstå i en alminnelig sammenheng, og tilsvarende vanskelig blir det å formulere et konkret meningsinnhold i denne sammenheng. Kristoffersen (2016, s. 286) sier at begrepet fornuftig avskrivningsplan «innebærer at avskrivningene skal gjennomføres i samsvar med en systematisk og rasjonell plan som er utarbeidet på forhånd.» Fornuftighetsvilkåret kan dermed forstås som en «rasjonell plan». Kvifte, Tofteland og Bernhoft (2011, s. 108) sier at «Om avskrivningsplanen er fornuftig, må vurderes ut fra om avskrivningene bidrar til kostnadsføring i samsvar med sammenstillingsprinsippet.»

De to sitatene fremmer to sentrale poenger. For det første betinger fornuftighetsformuleringen at det legges til grunn rasjonalitet. Hvorvidt det er tilfelle at rasjonalitet ligger til grunn, må sees i sammenheng med sammenstillingsprinsippet, jf. regnskapsloven § 4-1 første ledd nr. 3. Sammenstillingsprinsippet ble i regnskapslovens forarbeider knyttet til det engelske ordet «matching». Innholdet i sammenstillingsprinsippet ble omtalt som en sammenkopling mellom inntekter og kostnader som skal gi et korrekt resultat. Sammenhengen med sammenstillingsprinsippet beror derfor på at vi kan kople inntekter og kostnader sammen på en rimelig måte.

Det andre poenget sitatene fremmer, er planmessigheten. Med en plan forstår vi et utkast eller et forslag som ligger til grunn for fremtiden. Loven fastsetter dermed et krav om at det utarbeides en komplett plan for behandlingen av verdireduksjonen til eiendelen. Dette henger igjen sammen med sammenstillingsprinsippet.

Dermed kan vi konkludere med meningsinnholdet i en «fornuftig avskrivningsplan». For det første må det legges til grunn rasjonalitet. Planen skal legge til grunn at kostnadene skal fordeles på en best mulig måte, som henger sammen med inntektene. Det er dette som er koplingen til sammenstillingsprinsippet. Det er eksempelvis irrasjonelt å kostnadsføre et anleggsmiddel i sin helhet på anskaffelsestidspunktet når den samme eiendelen skal være en inntektsgenerator i flere perioder fremover; Dette gir ikke tilstrekkelig sammenstilling.

Oppsummert om lovens krav og vilkår

Innledningsvis fastsatte vi at loven stilte flere vilkår. For det første måtte vi ha med et anleggsmiddel å gjøre. Dersom dette anleggsmiddelet har begrenset økonomisk levetid – altså ikke ubegrenset eller uendelig økonomisk levetid – skal det avskrives. For avskrivningene skal det legges til grunn en plan. Denne planen skal være fornuftig. Planen skal, så godt det lar seg gjøre, sette sammen kostnadene som har gått med på å generere inntektene i perioden.

Loven fremmer ikke konkrete krav til innholdet i etterlevelsen. Likevel er det satt visse begrensninger. Sagt på en primitiv måte, er det stort sett vilkårlig hvordan vi forsøker å etterleve vilkårene, så fremt vi kan argumentere for at vi har innfridd minstekravene, som er å legge til grunn en plan for avskrivningene til eiendelen over hele dens økonomiske levetid, og at denne planen innfrir kravet – i hvert fall til en viss grad – om sammenstilling. Vi ser nå på hva som inngår i fastsettelsen av en avskrivningsplan.

Avskrivningsplanen

Avskrivningsplaner kan være svært forskjellige. Vi starter med generelle definisjoner, før vi ser på hvordan disse begrepene er behjelpelige ved fastsettelse av avskrivningsplanen.

Utgangspunktet for avskrivningsplanen er anskaffelseskost. Med anskaffelseskost forstår vi kjøpspris med tillegg av kjøpsutgifter, jf. regnskapsloven § 5-4 første ledd. Hva som inngår i anskaffelseskost, kan noen ganger være vanskelig å avgrense. Begrepet er nokså vagt og bredt formulert. Det er lagt til grunn en forståelse om at kostnader som var nødvendige for å få eiendelen i brukbar stand, skal regnes som del av anskaffelseskosten. Av denne grunn kan det oppstå tvilstilfeller.

Eksempel på fastsettelse av anskaffelseskost og problemstillinger

En lastebil kjøpes for kr. 500 000. Lastebilen sto i Oslo. Kjøper holder til i Bergen. Lastebilen skal brukes over en lengre tidsperiode (innfrir vilkåret om varig eie eller bruk). Lastebilen må fraktes fra Oslo til Bergen, noe som koster kr. 50 000. I tillegg tilbyr selger å fylle lastebilens tank for kr. 20 000, noe kjøper takker «ja» til. Kjøper betaler i alt kr. 570 000 til selger.

Det er ikke åpenbart hva anskaffelseskosten skal være. Det er utvilsomt at lastebilens markedspris på kr. 500 000 skal inngå. Likeledes burde det være innlysende at fraktkostnadene fra Østlandet til Vestlandet burde inngå som en del av anskaffelseskosten. Dette kan følge av et rimelig argument om at næringsdrivende skal – eller i hvert fall burde – være rasjonelle aktører. Med dette menes at kjøperen ikke burde kjøpe et relativt «dyrt» anleggsmiddel dersom den samme eiendelen kunne blitt anskaffet rimeligere. Transportkostnaden på kr. 50 000 må derfor være å tolke som en del av anskaffelseskosten.

Vi sitter da bare igjen med påfyll på lastebilens tank. Det er også her jeg er mest i tvil. På den ene siden kan man argumentere for at drivstoff burde inngå i varelageret på samme måte som reservedeler «som er omløpsmidler til bruk i produksjonsprosessen», jf. NRS 1 Varer kapittel 1 annet avsnitt siste punktum. Dette forutsetter naturligvis at selskapet driver med produksjon (vare- eller tjenesteproduksjon) som er avhengig av denne lastebilen og dens drivstoff. Etter denne argumentasjonen skal derfor fylling av tanken ikke inngå som en del av anskaffelseskost, men en del av varelageret.

På den andre siden kan vi argumentere for at en innkjøpt lastebil ikke vil være i brukbar stand ved mindre det er drivstoff på tanken. Det kan likevel stilles spørsmål ved hvor mye drivstoff det må være på tanken for at lastebilen skal regnes som å være i brukbar stand. Videre kan det være en avveining hvorvidt drivstoffet som var på tanken på anskaffelsestidspunktet blir forbrukt, eller om dette skal avskrives sammen med driftsmiddelet. Avskrivning sammen med driftsmiddelet synes ulogisk, da drivstoffet tilnærmet burde bevare sin verdi. Det kan derfor være et argument at denne verdien skal inngå i utrangeringsverdien. Dette forutsetter dog at driftsmiddelet har en utrangeringsverdi, noe som ikke nødvendigvis er åpenbart.

Til tross for at det er et tvilstilfelle, kommer jeg frem til at drivstoffet ikke skal være en del av lastebilens anskaffelseskost. Anskaffelseskosten blir dermed kr. 550 000. Konklusjonen beror på at drivstoffet i lastebilen vil byttes ut over tid. Dersom drivstoffet skal balanseføres – noe som igjen ikke er åpenbart at det skal – burde det inngå som en del av omløpsmidlene (varelager, som kommentert over), og ikke inngå som en del av anleggsmidlene.

En alternativ konklusjon kunne være at en andel av drivstoffet burde inngå som del av anskaffelseskosten. Muligens kan man argumentere for at en lastebil må ha minst ti liter drivstoff, slik at dette burde inngå i anskaffelseskosten, mens det resterende drivstoffet ikke inngår. Likevel synes dette å være et syltynt argument; Det virker ikke rimelig for en lastebilforhandler å selge en lastebil til en halv million som ikke kan brukes som den er. Dersom det tilbys å fylle mer på tanken, burde det fremgå at dette ikke var en nødvendighet, men en tjeneste som kjøper like gjerne kunne utført selv.

Videre om avskrivningsplanen: Utrangeringsverdi

Det neste begrepet som må legges til grunn for avskrivningsplanen, er utrangeringsverdien. Utrangeringsverdien er den verdien, målt i dagens kroner under dagens markedsforhold, som vi kan forvente å selge driftsmiddelet for når vi ikke lenger har brukt for det. Merk at det ikke skal gjøres noen diskontering; Dette er presisert i NRS 8 God regnskapsskikk for små foretak kapittel 4.3.2.1.

Utrangeringsverdien er derfor det vi antar – etter beste estimat – å kunne selge eiendelen for etter at vi er ‘ferdige’ med å bruke den. Utrangeringsverdien kan være både positiv, null og negativ (men naturligvis ikke for den samme eiendelen). En positiv utrangeringsverdi, også omtalt som salgsverdi, er det kronebeløpet vi regner med å få inn ved salg av eiendelen på et fremtidig salgstidspunkt. En negativ utrangeringsverdi kan oppstå dersom vi har fjernings- eller opprydningskostnader. Dette må hensyntas gjennom avskrivningsplanen, jf. NRS 13 Usikre forpliktelser og betingede eiendeler kapittel 7.5.

Merk at dette gjelder spesifikt fjerningskostnader og opprydningskostnader, slik at det aldri vil være anledning til å ha en negativ utrangeringsverdi som følge av manglende avskrivninger; Vi kan ikke bevisst planlegge feil. Dersom det viser seg at vi har gjort feil, hensyntas dette når feilen avdekkes, jf. regnskapsloven § 4-2 annet ledd. Behandlingen blir da enten i tråd med nedskrivninger, jf. regnskapsloven § 5-3 tredje ledd, eller i form av tap ved avgang. Dette gjennomgås mer utførlig under overskriften «Forventede kostnader».

Eksempel på fastsettelse av utrangeringsverdi

I fortsettelse av eksempelet over med lastebilen, skal vi nå fastsette utrangeringsverdi. Lastebilen hadde en markedsverdi på kr. 500 000 på anskaffelsestidspunktet. Vi legger vilkårlig til grunn at vi skal eie lastebilen i syv år. Tilsvarende lastebiler selger i dagens marked for ca. kr. 100 000. Det legges til grunn at markedet er tilstrekkelig effisient (dvs. at markedet priser verdier korrekt) til at dette er et rimelig estimat på utrangeringsverdien.

Vi har dermed kommet frem til at denne lastebilen om syv år kan selges for kr. 100 000. Dette er utrangeringsverdien i vårt eksempel. Spørsmål kan likevel reise seg når vi ikke har et effisient marked å gå ut ifra. Visse anleggsmidler har heller ikke noe marked i det hele tatt. Det kan eksempelvis være vanskelig å finne en kjøper av egenutviklede anleggsmidler som ble laget for en helt konkret og spesiell hensikt; Hva kan for eksempel utrangeringsverdien av den internasjonale romstasjonen være? I tilfeller hvor det definitivt ikke eksisterer et marked, slik at anleggsmiddelet aldri kan bli solgt, er naturligvis utrangeringsverdien i beste tilfelle null.

Dersom det eksisterer fjernings- og opprydningskostnader som må hensyntas, blir utrangeringsverdien negativ. Det klassiske eksempelet på dette er oljeboringsrigger i Nordsjøen. I dette tilfellet må fjernings- og opprydningskostnadene estimeres på anskaffelsestidspunktet. Som nevnt over må dette hensyntas ved valg av avskrivningsplan, slik at vi returnerer til denne problemstillingen under overskriften «Forventede kostnader».

Videre om avskrivningsplanen

Vi har til nå håndtert de vanskeligste begrepene: Anskaffelseskost og utrangeringsverdi. Vi kommer så til de resterende relativt enklere begrepene: 3) Avskrivningsgrunnlag, 4) Økonomisk levetid, og 5) Avskrivningsprofil.

Avskrivningsgrunnlaget er differansen mellom anskaffelseskost og estimert utrangeringsverdi. Avskrivningsgrunnlaget er dermed det beløpet som skal fordeles over flere perioder for å sammenstille kostnadene på en best mulig måte med inntektene, jf. sammenstillingsprinsippet i regnskapsloven § 4-1 første ledd nr. 3. I lastebileksempelet er avskrivningsgrunnlaget kr. 450 000 (550 000 – 100 000 = anskaffelseskost minus utrangeringsverdi).

Økonomisk levetid er den tiden anleggsmiddelet er regnet med å kunne brukes. Den økonomiske levetiden som legges til grunn for avskrivningsplanen trenger likevel ikke være levetiden til selve anleggsmiddelet, men kan være den perioden vi regner med å eie det. For lastebileksempelet sa vi over at avskrivningsperioden skulle være syv år; Det var ingen begrunnelse for hvorfor dette ville være tilfellet. Noen anleggsmidler vil ha bestemte levetider, eksempelvis på grunn av lovgivning. I andre tilfeller kan det være spesifikke situasjoner som ligger til grunn. For visse eiendeler kan det være gunstig å bytte dem etter visse intervaller; Kjøreskolebiler faller ofte innunder denne kategorien. Grunnen til å bytte ut eiendeler er uinteressant i forbindelse med bestemmelse av avskrivningsplanen.

Avskrivningsprofil er valg av type avskrivningsplan. Rent prinsipielt er det ikke noe som ligger begrensninger for hvordan vi skal fordele kostnadene, så fremt det foreligger en plan. Den absolutt vanligste avskrivningsprofilen er lineær; Såkalte lineære avskrivinger. Dette vil si at vi avskriver anleggsmiddelet med den samme kroneverdien hver periode. Videre er saldometoden ofte benyttet, men ikke i finansregnskapet. Det er sjeldent at vi kan argumentere for at avskrivninger etter saldometoden innfrir fornuftighetsvilkåret etter loven. Dette er fordi avskrivningene er avtakende over tid. Tilsvarende gjelder for årssiffermetoden. En produksjonsenhetsbasert avskrivningsplan kan i visse tilfeller være spesielt gunstig. Denne baserer seg på å fordele kostnadene basert på det faktiske forbruket; Avskrivningen varierer med produksjonen eller forbruket. I særlige tilfeller kan det være gunstig å øke avskrivningene over tid, noe som fører til at annuitetsmetoden kan være aktuell. Dette er vanlige formelbaserte avskrivningsplaner. Det er ikke gitt at en av disse må velges. Basert på ‘innsideinformasjon’, kan man ofte komme frem til at andre fordelinger vil være gunstigere.

Det ble nevnt over at lineære avskrivninger er de vanligste i finansregnskapet. Det er sannsynligvis to grunner til dette. For det første er lineære avskrivninger enkle å forholde seg til. Et subsidiært poeng er at de er enkle å forstå. Ulempen med lineære avskrivninger er at de ikke er spesielt godt knyttet til bedriftsøkonomiske vurderinger. For det andre vil det, spesielt for modne virksomheter, være en rimelig grei fordeling av kostnaden når det legges til grunn at verdifallet ikke er knyttet til annet enn ressursforbruket av eiendelen. Med dette menes at det ofte kan være rimelig å ha en jevn fordeling over flere perioder, fordi anleggsmidler ofte anskaffes med hensikt å bli brukt i en gitt periode før det erstattes med et tilsvarende anleggsmiddel. Dermed vil det gjerne være rimelig å ha en jevn fordeling over alle de periodene anleggsmiddelet eies av virksomheten.

Det er over skissert fem ulike metoder som kan innfri lovens vilkår. Vi kan da stille spørsmål ved hvorvidt loven er til hjelp når det er et så stort rom for muligheter. Svaret fremkommer i regnskapslovens forarbeid, NOU 1995: 30 (s. 82): Avskrivninger er estimater; Skjønnsmessige periodiseringer. Følgelig er det naturlig at det vil forekomme feil, ettersom alle estimatene er basert på den informasjonen som var tilgjengelig når avskrivningsplanen ble etablert. Det er også derfor vi har en plikt til å vurdere nedskrivninger. Det er omdiskutert hvorvidt bestemmelsen i regnskapsloven § 5-3 annet ledd er relevant, da en slik kostnadsfordeling kan tolkes direkte ut ifra sammenstillingsprinsippet, jf. regnskapsloven § 4-1 første ledd nr. 3.

Om avskrivningsplanene

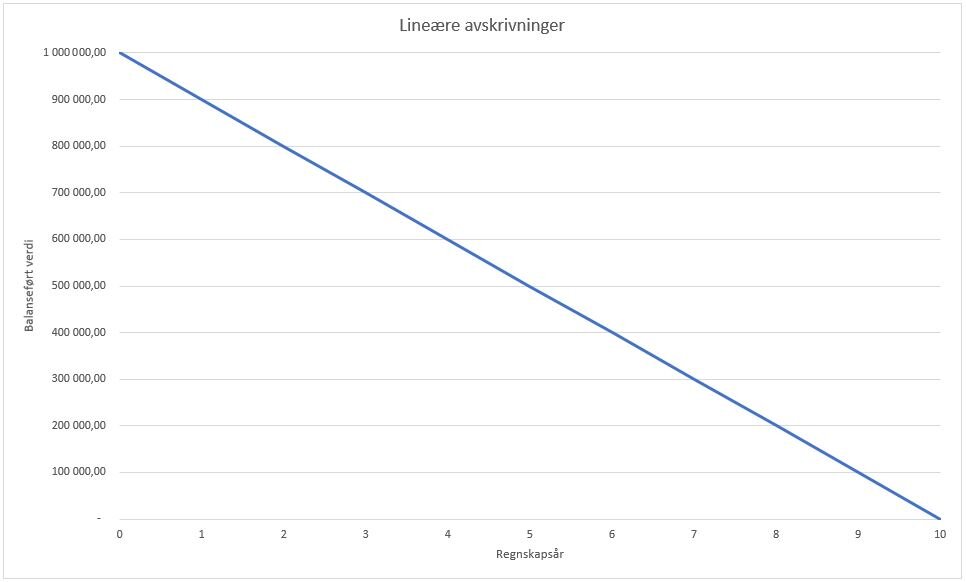

De skisserte avskrivningsmetodene gjennomgås her kortfattet. Det legges til grunn et anleggsmiddel med anskaffelseskost på kr. 1 000 000 med ti års økonomisk levetid som eksempel gjennom alle metodene.

Avskrivninger etter en lineær avskrivningsplan

Lineære avskrivninger kjennetegnes ved at det er det samme beløpet som avskrives hvert år. Følgende beregning legges til grunn for bestemmelse av avskrivningsbeløpet:

Formel for fastsettelse av årlige lineære avskrivninger. a er avskrivningen (årlig). n er antall perioder, mens K0 er avskrivningsgrunnlaget. Dersom det ikke eksisterer en utrangeringsverdi, er avskrivningsgrunnlaget anskaffelseskost.

I eksempelet vårt kommer vi frem til at årlige avskrivninger utgjør kr. 100 000 (1 000 000 / 10).

Unntak kan (skal) forekomme dersom anleggsmiddelet ikke er anskaffet like ved årsskiftet. Dersom anleggsmiddelet er anskaffet halvveis gjennom driftsåret, skal det avskrives med et halvt år den første regnskapsperioden. Differansen mellom det hele årets avskrivning og den gjennomførte avskrivningen fanges opp i den siste perioden. I eksempelet her kan det tenkes at det anskaffes et anleggsmiddel 01.07.20x0. Da blir avskrivningen i 20x0 kr. 50 000, mens regnskapsårene 20x1 til og med 20x9 får avskrivninger med kr. 100 000. De siste 50 000 avskrives i 20x10.

Tilsvarende behandling skjer dersom anskaffelsestidspunktet var 01.10.20x0. Da avskrives kr. 25 000 i 20x0, og kr. 75 000 i 20x10.

Fordelen med lineære avskrivninger er at de er enkle å bestemme. Motstykket til simpelheten er at disse ikke nødvendigvis er de mest gunstige for å komme frem til et korrekt resultat (som følger av sammenstillingsprinsippet).

Lineær avskrivning. Balanseført verdi følger av y-aksen. Tidsperioden følger av x-aksen. Den blå linjen viser den balanseførte verdien av anleggsmiddelet til enhver tid. Lineære avskrivninger kalles dette nettopp fordi verdireduksjonen er lineær.

Avskrivninger etter saldometoden

Saldometoden er nokså enkel. Saldometoden legger til grunn anskaffelseskost på starttidspunktet. En gitt andel av dette avskrives, eksempelvis 20 %. Restverdien (dvs. 80 % av anskaffelseskost) er avskrivningsgrunnlaget neste periode. I den etterfølgende perioden er avskrivningsgrunnlaget de 80 prosentene som sto igjen etter første avskrivning. Det avskrives dermed 20 % av disse resterende 80 prosentene. Konsekvensen av dette er at vi får avskrivninger som faller for hvert år; Neste periodes avskrivning er lavere enn denne periodens avskrivninger – uten unntak.

Avskrivninger etter saldometoden kan bestemmes som følger:

Formel for fastsettelse av saldoavskrivninger. at er avskrivningen i periode t. p er avskrivningsprosenten, eller avskrivningssatsen. K0 er avskrivningsgrunnlaget, som normalt vil tilsvare anskaffelseskost. Saldometoden baserer seg på å redusere balanseført verdi med en prosentsats av den balanseførte verdien. Følgelig er avskrivninger etter saldometoden alltid avtakende (med forutsetning om at den samme prosentsatsen benyttes konsekvent).

Problemet med saldometoden er nettopp at avskrivningene er store til å begynne med, for så å avta. Dersom det er forventet at omsetningen skal synke over tid, kan dette være en gunstig avskrivningsplan. Ellers er det vanskelig å argumentere for bruk av denne i finansregnskapet. Et ytterligere problem med saldometoden er at saldoen aldri kan bli null. Det kan dermed argumenteres for at et anleggsmiddel avskrevet etter saldometoden, som har en balanseført verdi på kr. 0, fikk denne verdien som følge av en nedskrivning eller utrangering, men aldri på grunn av en fullført avskrivningsplan.

Det kan poengteres at det synes noe snodig at skatteloven legger til grunn denne behandlingen. Eksempelvis benytter kommuner lineære avskrivninger i driftsregnskapet. Det samme gjelder for offentlige virksomheter som fører regnskap etter de statlige regnskapsstandardene.

Avskrivninger etter saldometoden er avtakende. Y-aksen representerer balanseført verdi, mens x-aksen representerer tidsperioder. Legg merke til at balanseført verdi etter ti år er omtrent kr. 100 000. Dette er et kjent fenomen knyttet til saldoavskrivninger; Den når aldri en verdi på kr. 0.

Avskrivninger etter årssiffermetoden

Årssiffermetoden er lite brukt. Den avtar over tid, slik som saldometoden. Fordelen med årssiffermetoden er imidlertid at den avskriver hele avskrivningsgrunnlaget. Følgelig er det rimeligere å argumentere for bruk av årssiffermetoden enn saldometoden.

Avskrivninger etter årssiffermetoden bestemmes som følger:

Formel for fastsettelse av avskrivning etter årssiffermetoden. at er avskrivningen i periode t. n er antall perioder. K0 er avskrivningsgrunnlaget. Telleren i brøken består av 1 pluss antall leveperioder, minus tallet på inneværende periode. Nevneren består av summen av tallet til hver periode.

Avskrivninger etter årssiffermetoden. Den minner mye om saldoavskrivningene, men har en fordel ved at den faktisk avskriver hele avskrivningsgrunnlaget i løpet av den perioden den er bestemt til å fordele kostnadene over. Merk likevel at starten er nokså lineær, før den avtar. Dette er ikke nødvendigvis representativt for alle anleggsmidler.

Avskrivninger etter produksjonsenhetsmetoden

Produksjonsenhetsmetoden legger til grunn at det anleggsmiddelet bidrar med i form av produksjon, skal være grunnlaget for avskrivninger. Dersom anleggsmiddelet kan produsere ti enheter, skal avskrivningsgrunnlaget fordeles over disse ti enhetene. Dersom anleggsmiddelet kan produsere en milliard enheter, skal avskrivningsgrunnlaget fordeles over produksjonen av disse enhetene.

Avskrivninger etter denne metoden fastsettes som følger:

Formel for fastsettelse av avskrivning etter produksjonsenhetsmetoden. Produksjonsenhetsmetoden legger til grunn at avskrivningsgrunnlaget skal fordeles over antall produserbare enheter. at er avskrivningen i periode t. mt er antall produserte enheter i periode t. M er totale antall produserbare enheter fra anleggsmiddelet. K0 er avskrivningsgrunnlaget. Formelen forteller oss derfor at vi skal bestemme den andelen av mulig totalproduksjon som er produsert i denne enheten (gir oss en prosentsats, om vi vil), som multipliseres med avskrivningsgrunnlaget. Følgelig er avskrevet beløp i perioden knyttet til produsert mengde relativt total antatt produksjon.

Dekomponering

Noen anleggsmidler er ikke i seg selv selvstendige. Disse anleggsmidlene består av flere komponenter som til sammen utgjør et anleggsmiddel. Et typisk eksempel er en bygning med tomt. Selv om bygningen og tomten er avhengige av hverandre vil ikke nødvendigvis en avskrivningsplan som legger til grunn hele anleggsmiddelet være representativt. Det er derfor aktuelt å tale om dekomponering.

Med dekomponering forstår vi oppdelingen av anleggsmidler i vesentlige deler. Disse delene kan ofte ha ulike levetider. I eksempelet med bygg og tomt er det slik at bygget vil ha en begrenset økonomisk levetid mens tomten ikke har en begrenset økonomisk levetid. Dersom vi ikke vedlikeholder bygget, synker det i verdi. Det kan gjøres et tilsvarende argument for tomten, men en slik verdireduksjon vil ikke følge av et forbruk. Videre vil ikke verdireduksjonen av tomten være avhengig av vedlikehold på samme måte som bygget. Tomten vil som regel beholde sin verdi, eller stige i verdi, over tid. Det er derfor vanskelig å argumentere for at tomter har en begrenset økonomisk verdi som betinger en avskrivningsplan. Tomter må likevel testes for nedskrivning, jf. regnskapsloven § 5-3 tredje ledd.

Dekomponering stanser ikke ved inndeling i hoveddeler på en så grov måte som skissert over. Det kan være flere elementer som inngår. Ofte vil bygninger inndeles i flere komponenter, basert på levetiden deres. Eksempelvis vil ofte et bygg kunne dekomponeres inn i en bygningsmasse, heisinstallasjoner og andre tekniske installasjoner, for ikke å nevne tomt. Det kan derfor være aktuelt å dele anskaffelseskosten av et bygg inn i flere slike komponenter for å komme frem til en korrekt avskrivningsplan.

Forventede kostnader

Det ble forklart over at forventede kostnader skal inngå i vurderingen av en fornuftig avskrivningsplan. Kostnader som inngår i denne vurderingen er utgifter til fjerning og opprydning, og vedlikeholdsutgifter, jf. NRS 13 Usikre forpliktelser og betingede eiendeler kapittel 7.5 og 7.6. I alle tilfellene er det tilkoplingen til sammenstillingsprinsippet og et korrekt resultatregnskap som er essensen.

Opprydningsutgifter

Opprydningsutgifter har ikke en innvirkning på avskrivningene av anleggsmiddelet. Likevel vil det måtte gjøres avsetninger i forbindelse med denne forpliktelsen. NRS 13 fastsetter at nåverdien av den fremtidige forpliktelsen skal balanseføres, og verdien vurderes på hver balansedag. Det fremkommer også at økningen i avsetningen er en rentekostnad. Følgelig forstår vi at det er nåverdien av fjerningsutgiften som skal balanseføres på anskaffelsestidspunktet. Etter hvert som oppgjørstidspunktet kommer nærmere oppstår det en rentekostnad som skal fremvises i balansen. I tilfeller hvor det gjøres en endring i opprydningskostnadsestimatet, må dette være å tolke som en estimatendring, som skal behandles i samsvar med regnskapsloven § 4-2 annet ledd.

Eksempel på opprydningskostnader

AS Olje utplasserer en oljeplattform i Nordsjøen den 01.01.20x0. Det er estimert at selskapet må lide opprydningskostnader pålydende kr. 10 000 000 om 10 år. Selskapet legger til grunn en rente på 10 %.

Pr. 01.01.20x0 må selskapet foreta en avsetning for opprydningskostnadene som svarer til nåverdien av den fremtidige forpliktelsen. Nåverdien av kr. 10 millioner, med 10 % rente, er kr. 3 855 433 (10 000 000 / 1,10^10). Selskapet må derfor avsette kr. 3 855 433 som forpliktelse til opprydning på anskaffelsestidspunktet (på «plasseringstidspunktet»).

På hver balansedag skal selskapet vurdere forpliktelsen. Fordi selskapet pådro seg forpliktelsen 01.01.20x0, må verdien vurderes pr. 31.12.20x0 ved regnskapsavleggelsen. Forpliktelsen er nå ett år nærmere i tid, som betinger en ny «vurdering»; Rentekostnadene for det siste året må regnskapsføres. Nåverdien av forpliktelsen på kr. 10 millioner med 10 % rente er pr. 31.12.20x0 / 01.01.20x1 kr. 4 240 976. Differansen på kr. 385 543 (4 240 976 – 3 855 433) må regnskapsføres som en rentekostnad.

I årsregnskapet til AS Olje fremkommer derfor en forpliktelse til fjerningsutgifter på kr. 4 240 976, som består av en forpliktelse på kr. 3 855 433 og en rentekostnad på kr. 385 543. En tilsvarende behandling må gjennomføres hver balansedag så lenge forpliktelsen eksisterer.

Fjerningsutgifter

Fjerningsutgifter kan behandles på tre måter.

For det første kan den samme typen behandling som for opprydningsutgifter legges til grunn. Behandlingen er likevel ikke identisk. Opprydningskostnader skal balanseføres på anskaffelsestidspunktet og justeres for renteeffekter. Fjerningsutgiftene skal gradvis bygges opp som en forpliktelse over eiendelens levetid, slik at forpliktelsen er tilstrekkelig til å dekke fjerningsutgiften. Dette kan således ansees som en lineær avskrivningsplan. Den viktigste forskjellen mellom denne metoden og de øvrige er valgadgangen til å periodisere estimatendringer. Etter denne metoden kan en estimatendring fordeles over resterende perioder, heller enn å få resultateffekt i perioden for estimatendringen. Det er også denne metoden som er den mest anvendte i Norge, og følgelig ansett som «god regnskapsskikk».

Det andre alternativet er å hensynta fjerningsutgiften ved valg av avskrivningsplan. NRS 13 sier at:

Nåverdi av fjerningsutgiften tas med ved valg av avskrivningsplan, slik at netto utrangeringsverdi er negativ. Sammenlignet med metode 1 vil avskrivning av driftsmidlet skje hurtigere, men forpliktelsen vil ikke vises som en avsetning før driftsmidlets balanseførte verdi er lik null.

Dette er sannsynligvis en lite anvendt metode, ettersom den er ganske teknisk. For det første må nåverdien av fjerningsutgiften bestemmes. Videre skal denne innarbeides i avskrivningsplanen. Det oppstår derfor ikke en balanseføring av denne forpliktelsen på anskaffelsestidspunktet. Nåverdien av fjerningsutgiften skal inngå i avskrivningsgrunnlaget, men presenteres ellers ikke i regnskapet. Dette fører til at den kan «skjules», fordi man kan innarbeide en avskrivningsplan som er krone for krone lik i hver periode. Dermed vil det også fremkomme en forpliktelse som stiger vesentlig etter at den balanseførte verdien av anleggsmiddelet når null. Fra et synspunkt om at årsregnskapet skal være lettleselig kan det være vanskelig å argumentere for at dette er en optimal løsning.

Det siste, og anbefalte, alternativet er formulert som følger i NRS 13:

Nåverdi av fjerningsutgiften balanseføres som en del av anskaffelseskost, og avskrives sammen med denne. Avsetningen tilsvarer nåverdi av forpliktelsen i hele den økonomiske levetiden for driftsmiddelet.

Denne metoden er teknisk avansert, muligens fordi den er «hentet» fra de internasjonale regnskapsstandardene. Denne metoden gjennomgås derfor trinnvis sammen med et eksempel.

For det første skal nåverdien av fjerningsutgiften være en del av anskaffelseskosten. Vi antar at det anskaffes et anleggsmiddel den 01.01.20x0 til kr. 1 000, som har en fjerningsutgift på kr. 100 om fem år. Det legges til grunn en rente på 10 %. Nåverdien av fjerningsutgiften er derfor kr. 62.

Balanseført verdi av anleggsmiddelet skal derfor være kr. 1 062 (1 000 + 62) på anskaffelsestidspunktet. Dette beløpet er anskaffelseskosten for anleggsmiddelet med tillegg av nåverdien av fjerningsutgiften.

Samtidig skal det foretas en avsetning tilsvarende nåverdien av fjerningsforpliktelsen. Det avsettes derfor kr. 62, som er nåverdien av fjerningsforpliktelsen, som avsetning for forpliktelser.

Etter de to posteringene over, kommer vi frem til at selskapet har innregnet kr. 1 062 som eiendeler, og kr. 62 som forpliktelse. Selskapet har derfor en netto endring på kr. 1 000, som tilsvarer anskaffelseskosten for anleggsmiddelet.

Formuleringen i standarden er at fjerningsutgiften skal inngå i avskrivningsgrunnlaget. Det må derfor utarbeides en avskrivningsplan som hensyntar denne kostnaden. Det legges til grunn en lineær avskrivningsplan, slik at årlige avskrivninger tilknyttet anleggsmiddelet er kr. 200 (1 000 / 5), mens årlige avskrivninger tilknyttet fjerningsforpliktelsen er kr. 12,40 (62 / 5). Årlige avskrivninger knyttet til anleggsmiddelet blir dermed kr. 212,40.

I tillegg til avskrivningene av anleggsmiddelet og fjerningsforpliktelsen, fastsetter standarden at avsetningen til forpliktelsen skal tilsvare nåverdien gjennom hele den økonomiske levetiden. Med dette forstår vi at rentene som påløper som følge av tidsreduksjonen til fjerningstidspunktet må hensyntas. Dette blir derfor rentekostnader i regnskapet.

Oppsummert kommer vi frem til følgende poster i hvert driftsår:

Oppsummerende oppstilling for eksempelet om fjerningsforpliktelsen.

Forklaringer til tabellen:

Hver kolonne representerer ett driftsår, med unntak av år 20x0, hvor både IB og UB er presentert. Sum anleggsmidler er summen av anleggsmiddelet og fjerningsforpliktelsen. Sum eiendeler tilsvarer sum anleggsmidler. Resultateffekten tillegges egenkapitalen. Det er lagt til grunn en egenkapital på kr. 1 000 pr. IB for at balansen skal balansere. For avskrivningene er det gjort en tilsvarende inndeling, slik at avskrivningene tilknyttet anleggsmiddelet skilles ut fra de samlede avskrivningene.

Pr. 01.01.20x0 anskaffes anleggsmiddelet for kr. 1 000. Fjerningsforpliktelsen inngår som en del av anskaffelseskost i balansen. Tilsvarende avsettes det for nåverdien av fjerningsforpliktelsen. Det er ingen resultatvirkninger på dette tidspunkt.

Pr. 31.12.20x0 avskrives det for ett års forbruk av anleggsmiddelet. Dette innebærer også en avskrivning av fjerningsforpliktelsen. Fjerningsforpliktelsen er nå ett år nærmere i tid, som betinger en vurdering av nåverdien. Nåverdien av fjerningsforpliktelsen er nå kr. 68,30, slik at kr. 6,21 må føres som rentekostnad i resultatregnskapet. Følgelig er samlet resultateffekt kr. 218,61 (i underskudd), som må belastes egenkapitalen.

Den samme fremgangsmåten legges til grunn for de resterende driftsårene. I 20x5 er det lagt til grunn at selskapet ikke har noen anleggsmidler igjen, fordi dette er avskrevet i sin helhet. Videre er egenkapitalen negativ med kr. 100, som følger av at fjerningsforpliktelsen forfalt. Merk at det i 20x3 ble gjort en ekstraordinær postering som følge av avrundinger. Denne periodens avskrivning av fjerningsforpliktelsen er kr. 12,49.

Komplett eksempel

La oss nå se på hvordan vi kan komme frem til avskrivningsplaner. Det tas utgangspunkt i et nytt eksempel, som tar sikte på å samle trådene. Følgelig er eksempelet nokså komplekst.

AS Produksjon er et selskap som driver med produksjon av metallgjenstander. Selskapet kjøpte i 20x0 en tomt til kr. 1 000 000. Tomten skulle brukes til å bygge ut produksjonslokaler, og utbyggingen starter i 20x0. På denne tomten bygges det ut et større bygg som har et produksjonsområde og kontorlokaler. Utbyggingen fordeler seg med kr. 5 000 000 til produksjonslokalene, og kr. 1 000 000 for kontorlokalene. Det forventes å måtte gjennomføre vedlikehold i produksjonslokalene om 10 år for kr. 1 000 000, og et tilsvarende vedlikehold om 20 år. Forventet vedlikehold tilknyttet kontorlokalene er kr. 250 000 om 20 år. AS Produksjon forventer å eie bygget i 25 år, før det selges til kr. 5 000 000 sammen med tomten, ettersom tilsvarende eiendommer kan selges for denne verdien i dag. Denne verdivurderingen legger til grunn at tomten er verdsatt til kr. 1 000 000, produksjonslokalene til 3 500 000, og kontorlokalene kr. 500 000.

Selskapet må videre installere maskiner i hovedbygningen, der produksjonen skal skje. Produksjonsmaskinene kjøpes for kr. 2 000 000. Som del av avtalen skal det gjennomføres en testproduksjon. Testproduksjonen medfører kr. 200 000 i kostnader som fordeler seg på egne ansatte med kr. 100 000, innsatsmateriell med kr. 50 000 og eksterne konsulenter for maskintilpasninger med kr. 50 000. Testproduksjonen resulterte i at selskapet fikk 48 salgbare enheter, som har en markedspris på kr. 1 000 pr. enhet. Testproduksjonen ble gjennomført i slutten av 20x2, og det hele er produksjonsklart pr. 31.12.20x2. Selskapet antar at maskinene vil produsere 100 000 varer i løpet av sin driftstid. Selskapet antar at produksjonen i første fullstendige driftsår vil være 10 000 enheter. Ledelsen påpekte at dette estimatet var svært usikkert, og at det kan være rimelig å anta store svingninger i etterspørselen og produksjonen.

Inventar og datamaskiner ble innkjøpt til kontorlokalene for kr. 250 000 i slutten av 20x2. Disse eiendelene forventes ikke å ha noen utrangeringsverdi, og en levetid på 10 år. Selskapet tok dermed i bruk de nye lokalene 01.01.20x3.

Selskapet har også behov for en lagerbygning, som det er plass til på tomten, men fordi selskapet mangler kapital leies nabotomten hvor det bygges en midlertidig lagerbygning. Det inngår i leieavtalen at AS Produksjon må fjerne bygningen ved utløpet av leieperioden, som er satt til fem år, med oppstart 01.01.20x2. Fjerningskostnadene er estimert til kr. 200 000. Utbyggingen startet kort tid etter, og var ferdig 31.12.20x2. Utbyggingen av lagerbygningen medførte kr. 2 000 000 i kostnader. Kostnadene fordelte seg med kr. 500 000 på materialer, og resterende 1 500 000 på arbeid fra en leverandør. Det hele inngikk i den samlede kontrakten til leverandøren, slik at AS Produksjon fikk to års kreditt på materiellet tilknyttet denne delen av avtalen. AS Produksjon legger til grunn en rente på 10 %. Øvrige komponenter ble betalt kontant.

Det siste AS Produksjon anskaffer er varebiler. Selskapet anskaffer tre varebiler til bruk for å levere produkter til kunder. Én varebil koster kr. 1 000 000. Varebilene må ha EU-kontroll hvert annet år. Erfaringsmessig vet selskapet at en slik kontroll med utbedringer koster kr. 20 000 for hver varebil. AS Produksjon har lagt til grunn at varebilene skal eies i fire år før de selges. Forventet salgsverdi er kr. 350 000 for hver av varebilene.

Fremgangsmåte

Eksempelet er komplekst. Det er derfor gunstig å innledningsvis skille mellom de forskjellige komponentene. For det første er det åpenbart at bilene skal behandles for seg. Videre er det inngått én kontrakt som reiser to hovedenheter. Den første enheten er produksjonslokaler og administrasjonsbygg/kontorlokaler. Den andre enheten er lagerbygningen på en annen tomt. Produksjonsenheten består av en bygningsmasse og inventar. Dette gjelder for både produksjonslokalene og kontorlokalene. Vi kan dermed skille de forskjellige enhetene inn som følger:

Produksjonslokaler

Produksjonsutstyr

Kontorlokaler

Kontorutstyr

Lagerbygning

Biler

Slik det fremgår er det seks forskjellige anleggsmidler som det må fastsettes avskrivningsplaner for. Det er ikke åpenbart hvorvidt bygningsmassen som består av to deler (produksjonslokaler og kontorlokaler) skal behandles under ett eller isolert. Basert på den tilgjengelige informasjonen virker det mest rimelig å dekomponere bygningen i disse to elementene. I tillegg må tomten vurderes isolert. Tomter skal ikke avskrives, da disse eiendelene ikke innfrir lovens vilkår om begrenset økonomisk levetid. Tomten vil derfor bli stående i selskapets balanse til anskaffelseskost, kr. 1 000 000.

Bygningsenheten (produksjons- og kontorlokaler)

Vi må starte med å fastsette anskaffelseskost for de to enhetene. Anskaffelseskosten er gitt i teksten. Produksjonslokalene kostet kr. 5 millioner, mens kontorbygget kostet kr. 1 million. Samlet anskaffelseskost er ikke relevant etter vurderingen om isolerte avskrivningsplaner. Tilsvarende gjelder for utrangeringsverdiene. Det er antatt at produksjonslokalene vil være verdt kr. 3 500 000 om 25 år, mens kontorlokalene vil være verdt kr. 500 000. Følgelig er avskrivningsgrunnlagene kr. 1 500 000 (5 000 000 – 3 500 000) for produksjonslokalene og kr. 500 000 (1 000 000 – 500 000) for kontorlokalene.

Spørsmålet er så hvilken avskrivningsplan som skal velges. Selskapet legger til grunn at det ikke vil være betydelig endring i produksjon, og følgelig salgsinntekt, etter at de nye lokalene settes i bruk. Dermed resonnerer ledelsen seg frem til at for begge disse komponentene, er en lineær avskrivningsplan rimelig. Årlige avskrivninger utgjør derfor kr. 60 000 (1 500 000 / 25) for produksjonslokalene og kr. 20 000 (500 000 / 25) for kontorlokalene. Således kan det antas at en samlet lineær avskrivingsplan ikke ville være urimelig.

Det neste spørsmålet er hvorvidt det skal hensyntas en eventuell avsetning til vedlikehold i avskrivningsplanen. Hovedregelen i NRS 13 Usikre forpliktelser og betingede eiendeler kapittel 7.5 er at slikt vedlikehold i tilfelle skal hensyntas ved valg av avskrivningsplan. Det er ikke gitt informasjon som muliggjør dette. Etablert god regnskapsskikk er likevel, etter standarden, å foreta periodiske avsetninger. Denne løsningen legges til grunn. For produksjonslokalene skal det gjennomføres vedlikehold om 10 år for kr. 1 000 000. Dette fører til at en avsetning på kr. 100 000 årlig skal være forenlig med lovens krav om sammenstilling. Tilsvarende skal det årlig avsettes kr. 12 500 (250 000 / 20) for vedlikehold til kontorlokalene.

For hovedbygget er derfor konklusjonene som følger:

Det gjennomføres årlige avskrivninger for produksjonslokalene med kr. 60 000.

Det gjøres årlige avsetninger til vedlikehold knyttet til produksjonslokalene på kr. 100 000.

Kontorlokalene avskrives årlig med kr. 20 000.

Det foretas en årlig avsetning til vedlikehold av kontorlokalene på kr. 12 500.

Merk at avsetningene ikke inngår i avskrivningsplanen. Det er ikke hensyntatt et ujevnt verdifall gjennom avskrivningsplanen, men det er tatt stilling til vedlikeholdskostnader. Denne behandlingen følger av det standarden (NRS 13) omtaler som etablert god regnskapsskikk.

Maskiner

Den neste komponenten er produksjonsmaskinene. Fastsettelse av anskaffelseskost er ikke åpenbart. Det følger hovedsakelig av regnskapsloven § 5-4 første ledd at anskaffelseskost er kjøpspris med tillegg av kjøpsutgifter. At kr. 2 000 000 for maskinene skal inngå i anskaffelseskost synes utvilsomt. Det stilles dermed spørsmål ved de 200 000 som gikk med til testproduksjonen.

Anskaffelseskost er vidt definert til også å inkludere kostnader som må til for å gjøre anleggsmidlene produksjonsklare. Spørsmålet som reiser seg, er derfor hvorvidt disse kr. 200 000 var nødvendige. Det er ikke noe som direkte taler for at disse kostnadene ikke skal inkluderes, når det legges til grunn at testproduksjonen var en nødvendig kostnad som grenser til installasjonskostnader. Følgelig konkluderes det med at disse kr. 200 000 skal være en del av anskaffelseskosten. Dette beror i hovedsak på at testproduksjonen var en del av avtalen, samt at det synes som en nødvendig utgift for selskapet. Det kan likevel stilles spørsmål ved hvorvidt kostnadene til innsatsmateriellet på kr. 50 000 skal være en del av anskaffelseskost. Det legges her til grunn en forståelse om at dette var nødvendige kostnader, som også var en del av avtalen. Dermed inngår disse kostnadene. En annen løsning virker ikke urimelig.

Testproduksjonen medføre at AS Produksjon fikk lagerføre ferdigvarer verdsatt til kr. 48 000 i markedet (virkelig verdi). Det kan stilles spørsmål ved hvorvidt dette er en rimelig verdivurdering av dette varelageret. Prinsipielt skal naturligvis laveste verdis prinsipp legges til grunn, jf. regnskapsloven § 5-2. Det virker ikke naturlig at anskaffelseskost er lavere enn markedsverdien, og lovens vilkår synes dermed innfridd. Det virker uansett rimelig at kostnadene for disse varene ikke kan inngå som en del av anskaffelseskosten til anleggsmiddelet, og følgelig må komme til fradrag ved fastsettelsen.

Overordnet konkluderes det med at anleggsmidlenes markedspris på kr. 2 millioner inngår. Videre inngår kostnadene knyttet til testproduksjonen med kr. 200 000, likevel med fradrag for ferdigvarene vurdert til kr. 48 000. Anskaffelseskost for maskinene er dermed kr. 2 152 000 (2 000 000 + 200 000 – 48 000).

Vi kommer så til fastsettelsen av en fornuftig avskrivningsplan. Selskapets ledelse har anmodet at det sannsynligvis vil være svingninger i etterspørselen, og at maskinene vil holde til en produksjon på 100 000 enheter. Følgelig synes det rimelig å legge til grunn en avskrivningsplan som håndterer dette: Produksjonsenhetsmetoden. Det legges dermed til grunn at selskapet skal avskrive produksjonsmaskinene for hver produsert enhet. Dette fører til at avskrivningene pr. enhet er kr. 21,52. Årlige avskrivninger vil dermed svinge i takt med bruken av maskinene.

Merk at dette sannsynligvis vil være den beste avskrivningsplanen for dette anleggsmiddelet fordi sammenstillingen vil være tilnærmet perfekt; Ikke solgte enheter vil balanseføres til full tilvirkningskost (gitt at selskapet skal bruke denne metoden, eventuelt velger å bruke denne metoden, jf. regnskapsloven § 5-4 annet ledd) slik at kostnadsføringen først skjer ved salget.

Inventar og maskiner til kontorlokalene

AS Produksjon anskaffet inventar og datamaskiner til kontorlokalene for kr. 250 000. Det er lite som taler for at en lineær avskrivningsplan ikke vil være rimelig. Følgelig er avskrivningsgrunnlaget kr. 250 000. Med en levetid på 10 år blir årlige avskrivninger kr. 25 000.

Lagerbygning

Anskaffelseskosten for lagerbygningen er kanskje den vanskeligste å bestemme. Kostnaden er kr. 2 000 000. Dette fordeler seg på arbeid og materiell. AS Produksjon får to års kreditt på materiellet. Overdragelsen er likevel 31.12.20x2.

Transaksjonsprinsippet fastsetter at transaksjoner skal regnskapsføres til verdien av vederlaget på transaksjonstidspunktet. Når selskapet har fastsatt en rentesats, må nåverdien, som er verdien av vederlaget på transaksjonstidspunktet bestemmes. Arbeidet på kr. 1,5 millioner ble likevel betalt på transaksjonstidspunktet. Følgelig er det bare kr. 500 000 som diskonteres med 10 % i to år. Nåverdien av dette beløpet er ca. kr. 413 223 (500 000 / 1,10^2). Anskaffelseskosten for lagerbygningen er dermed kr. 1 913 223 (1 500 000 + 413 223).

Innbakt i leieavtalen ligger en fjerningsforpliktelse. Selskapet har forpliktet seg til å fjerne lagerbygningen om fire år fra det er satt opp; Leieperioden på fem år startet fra utbyggingen startet i begynnelsen av 20x2. Denne forpliktelsen hensyntas igjen gjennom avsetninger. Det kan stilles spørsmål ved hvorvidt avsetningene burde starte pr. 31.12.20x2 eller pr. 31.12.20x3. Det synes rimelig at avsetningene burde starte i 20x2 fordi utbyggingen medfører fjerningsplikten. Følgelig avsettes det kr. 40 000 (200 000 / 5) årlig fra og med 20x2. Dersom utbyggingen eksempelvis var halvferdig pr. 31.12.20x2 kunne det være rimelig å foreta en avsetning på dette tidspunktet som reflekterer dette.

De årlige avskrivningene for lagerbygningen er dermed kr. 478 305,75. Årlige avsetninger til fjerningsforpliktelsen er kr. 40 000.

Biler

Til sist har vi bilene. Anskaffelseskost for bilene er kr. 3 000 000 (1 000 000 * 3). Bilene skal avskrives over fire år. Utrangeringsverdien er estimert til kr. 1 050 000 (350 000 * 3). Avskrivningsgrunnlaget er dermed kr. 1 950 000 (3 000 000 – 1 050 000). Det forutsettes lineære avskrivninger, slik at årlige avskrivninger utgjør kr. 487 500 (1 950 000 / 4). En produksjonsenhetsplan kunne innfridd avskrivningsplanvilkåret. Dersom det legges til grunn en bestemt kilometerstand for bilene før salg, heller enn antall år, kunne dette føre til en bedre avskrivningsplan.

Kostnader knyttet til periodisk vedlikehold kan vanskelig la seg hensynta gjennom avskrivningsplanen. Erfaringsmessig har selskapet måttet betale kr. 20 000 pr. bil hver gang. Hvorvidt dette er knyttet til spesielle komponenter er vanskelig å si. Følgelig er det ikke enkelt å gjøre dette til en del av avskrivningsplanen. Årlige avsetninger beløper seg derfor til kr. 10 000 pr. varebil, samlet kr. 30 000 årlig. Dette forutsetter en avsetningsoppbygning.

Konklusjon

AS Produksjon har gjort en rekke anskaffelser. Produksjonslokalene skal avskrives med kr. 60 000 årlig. Tilknyttet dette er en årlig avsetning på kr. 100 000 for vedlikehold. Kontorlokalene i samme bygg har blitt skilt ut fra bygget, slik at denne delen avskrives med kr. 20 000 årlig. Kontorlokalene får en vedlikeholdsavsetning på kr. 12 500 årlig.

Selskapets maskiner avskrives årlig etter produksjonsenhetsmetoden. Dette fører til at årlige avskrivninger kan variere. Likevel kan det synes rimelig at en jevn produksjon på 10 000 enheter årlig fører til årlige avskrivninger på kr. 215 200 (21,52 * 10 000).

Kontorinventaret avskrives årlig med kr. 25 000. Også her kunne det vært aktuelt med dekomponering – eller rettere sagt en bedre tilordning av anskaffelseskost.

Lagerbygningen avskrives med kr. 478 305,75 årlig. Årlige avsetninger til fjerningsforpliktelsen er kr. 40 000. Oppbygningen av denne forpliktelsen starter allerede i 20x2 som følge av at bygget var ferdig i slutten av dette året.

Varebilene avskrives årlig med kr. 487 500. Årlige avsetninger til vedlikehold beløper seg til kr. 30 000.

Følgelig kan vi komme frem til denne oversikten (merk at konto 1920 er en ren salderingspost – det er ikke lagt inn beregninger for at regnskapet faktisk skal gå opp):

Eksempel på periodiseringer av avskrivninger og forpliktelser. Det er ikke lagt inn inntekter, slik at bare relevante kostnader vises i fremstillingen.

Litteraturliste

Altinn (2020) Avskrivning. Tilgjengelig fra: https://www.altinn.no/starte-og-drive/regnskap-og-revisjon/regnskap/avskrivning/ (Hentet: 17. desember 2020).

Kristoffersen, T. (2016) Årsregnskapet – en grunnleggende innføring. 5. utg. Bergen: Fagbokforlaget.

Kvifte, S.S., Tofteland, A. og Bernhoft, A.C (2011) 2. utg. Finansregnskap – god regnskapsskikk og IFRS. 2. utg. Bergen: Fagbokforlaget.

NOU 1995: 30. Ny regnskapslov.

Regnskapsloven. Lov 17. juli nr. 56 om årsregnskap m.v.